朋友们,你们还记得当初的网红债基司马义买买提吗?

24年的时候,他小小的经历过一波低估,现在大半年过去了,咋样了?

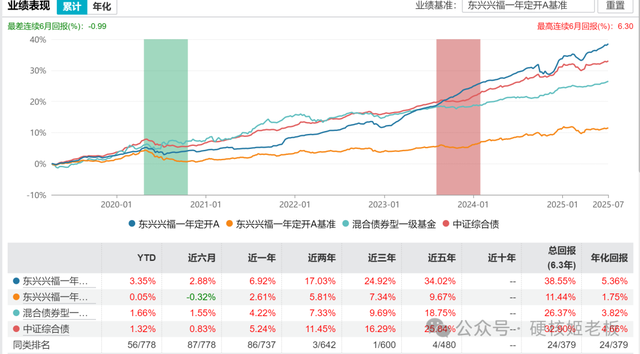

给你们看个净值走势图:

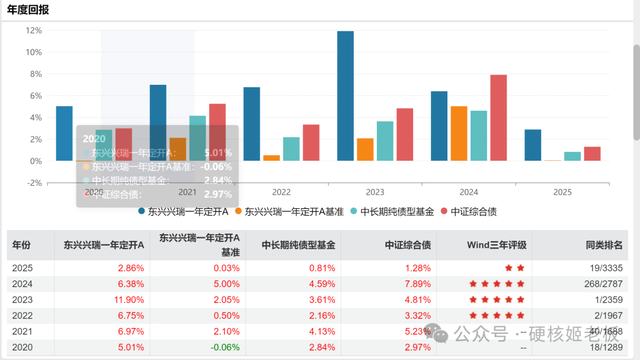

我的个老天奶啊,作为一只纯债基金,24年11月至今的收益率为5.75%,今年以来的收益率是2.68%。

但看年度收益,已经是堪比固收+的存在,截至7.7日,这只基金的年年化收益率,已经超7%。

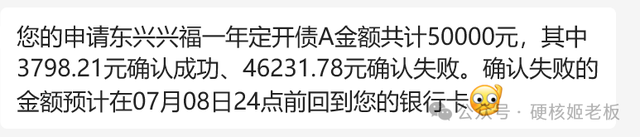

所以当司马义买买提另外一只一级债东兴兴福一年定开今天开放申购赎回的时候,毫无意外被抢疯了。

现在这只债基夸张到什么程度呢?请看截图……

考虑到他们设置总规模不超过12亿,Q1是 10.16亿,Q2涨了2.5%,差不多还有1.55亿额度,这样只配了7.6%,相当于一天买了20.4亿!

看见没,这就是你们说的“赌狗”基金!

其实司马义买买提的基金,很多人觉得他就是“赌狗”,但我在24年11月的时候详细写过一篇顶着血雨腥风,这只网红债基打开申赎了,细细看下来,发现并不是,至少有2点是非常佩服他的:

1、基金成立至今从来没踩雷过,当初写的时候,基金虽然是从9月到11月,虽然出现了一波较大的回撤,但并不是踩雷了。

多米诺骨牌是8月初央行敲打利率债,城投债同步进行了小幅回调开始,9月份政策转向+10月份风险偏好上升导致城投债出现了类似债券市场22年11月的负反馈。

踩踏现象非常严重。

而大部分仓位都在城投债上的东兴兴瑞不可避免的受到了牵连,整体来看,属于流动性危机而不是信用危机。

对比一下满仓运行不择时的城投债ETF,看起来更加吓人。所以老实说,和同类产品相比较,他们还属于控制的不算特别差的了。

2、去年债基业绩好一些,回撤少一些的,随随便便弄个50亿+不是什么大问题,但司马义买买提他们知道自己这种策略规模的容量以及城投的风险和后续机会可能减少,还是忍住了搞钱的欲望。

3、知道自己策略和主流债基不一样,所以用了定开模式,所以那一波踩踏并没有影响到他们,持有人因为无法卖出,间接减少了损失,拿到现在也有超4.15%的收益,和其他债基相比,其实是优秀的。

公募基金由于是“普惠”为主,所以价值观、道德观相对更强,对于风险控制也更加严格,这也导致了公募很多观点和策略趋于统一,也就是大家说的“报团”。

但其实市场上是有非常多策略的,就算债基,如果想获得更高的收益,也是有各种各样的方法。

比如司马义买买提的基金,其实是可以看成城投债增强的品种,这类基金在公募还是比较罕见的,如果对这个品类研究的较多够熟,确实是可以作为一个细分子策略进行配置。

实际上,公募还是比较保守,在私募基金中,有一种更加胆大的策略,叫做“秃鹫策略”。

这个策略是当发债主体无法足额兑付而导致债券实质性违约后,企业极有可能进入破产重整并引入新的投资人。那么这个过程中,如果有基金在超日债违约重整案例中介入,那么一旦成功,那么投资收益就是巨大的。

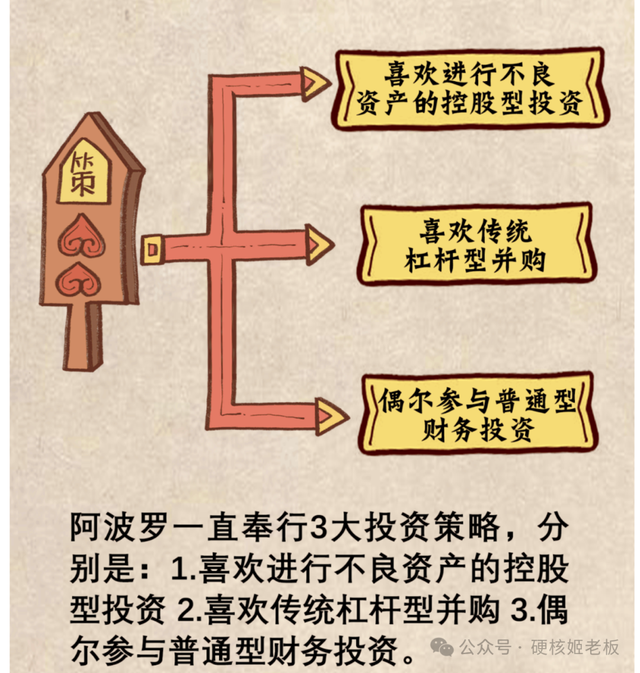

国内因为这块处于起步阶段,所以只有4大资产管理公司可做,但在国外,做的比较成熟成功的是的阿波罗资本、孤星资本。

不过这类是相关基金会同时投资于困境公司的问题债券以及股票,并以问题债券为契机参与公司重整甚至获得公司控制权,所以他巨大的收益来源,已经不是“债”而是“股”了。

所以我现在也进化了,当看见公募基金中,能冒出一些“特立独行”且长期验证做都还不错的基金,我第一反应不是排斥,而是先学习。

也建议大家对于不熟悉的投资品类,不要陷入为主的抱有“成见”,人的成见,可不就是阻碍进步的最大障碍?

当然,抢不抢他的基金,见仁见智了。

配先查配资提示:文章来自网络,不代表本站观点。